Tipos de Empréstimos: Descubra Qual é o Melhor para Você Evitar Dívidas!

“Está precisando de dinheiro rápido e não sabe por onde começar? Emergências acontecem e, às vezes, a única saída é um empréstimo. Mas escolher o tipo certo pode evitar uma grande dor de cabeça! Saiba quais são as opções, seus riscos e como tomar a melhor decisão.”

Introdução

Os empréstimos fazem parte do dia a dia financeiro de muitas pessoas e empresas. Seja para realizar um sonho, investir em um negócio ou resolver emergências financeiras, conhecer as diferentes opções é fundamental para tomar decisões conscientes. Neste artigo, vamos explorar os principais tipos de empréstimos, explicar suas características e fornecer dicas para escolher o mais adequado à sua necessidade.

1. O que é um empréstimo e como ele funciona?

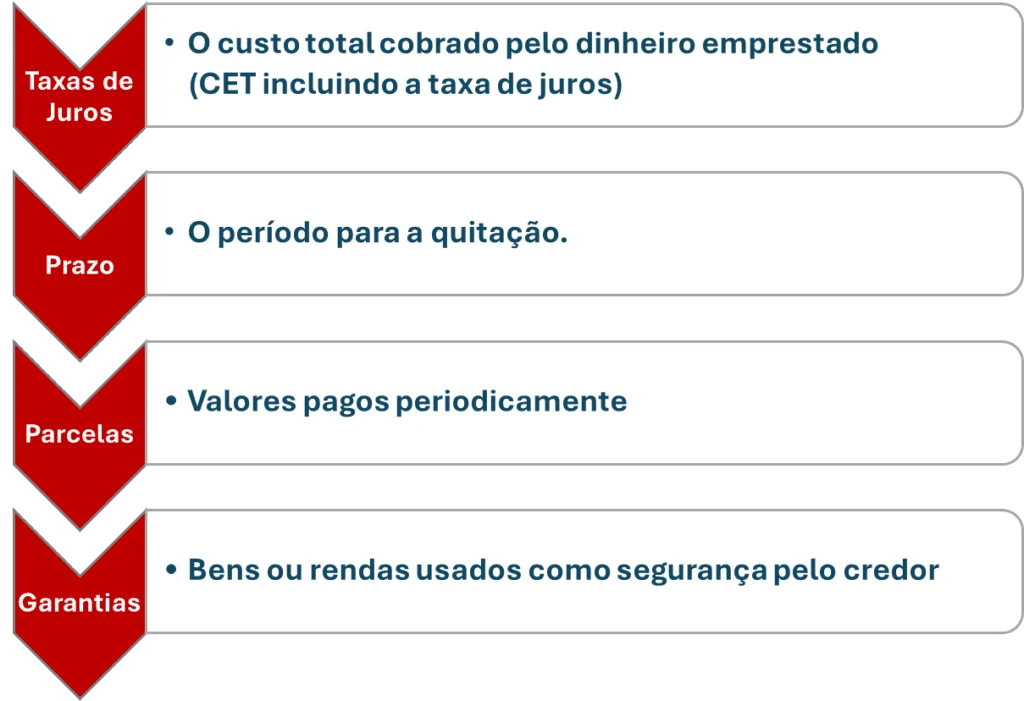

Um empréstimo é uma operação financeira em que uma instituição, como um banco ou uma fintech, concede um valor a uma pessoa ou empresa com a obrigação de devolvê-lo em parcelas acrescidas de juros.

Principais elementos de um empréstimo:

Entendendo esses quatro elementos é possível evitar surpresas e ajudar a planejar melhor o uso do empréstimo.

2. Principais Tipos de Empréstimos Disponíveis

2.1. Empréstimo Pessoal: Simples, Mas com Juros Altos 💡

- Quando é indicado: Para emergências ou despesas pessoais sem destinação específica.

- Vantagens: Rápida liberação do dinheiro e sem exigência de garantias.

- Desvantagens: Juros mais altos em comparação a outras modalidades.

2.2. Empréstimo Consignado – Menores Juros, Mas Não Serve para Todos 🔑

- Como funciona: Desconto das parcelas diretamente na folha de pagamento.

- Quem pode solicitar: Servidores públicos, aposentados, pensionistas e trabalhadores de empresas conveniadas.

- Benefícios: Taxas reduzidas devido à segurança do pagamento.

2.3. Financiamento de Veículos

- Diferenciação: Financiamento envolve parcelas, enquanto leasing é uma espécie de aluguel com opção de compra.

- Cuidados: Verificar taxas de juros e custos adicionais.

2.4. Financiamento Imobiliário

- Principais linhas: SFH (Sistema Financeiro de Habitação) e SFI (Sistema Financeiro Imobiliário).

- Destaques: Prazo longo de pagamento e taxas competitivas.

2.5. Empréstimos Empresariais

- Indicação: Para capital de giro ou expansão de negócios.

- Modalidades: Linhas de crédito com ou sem garantias, como antecipação de recebíveis.

2.6. Empréstimos Online

- Como funciona: Nesta modalidade de empréstimo é possível obter empréstimos diretamente de outros indivíduos, sem o intermédio de grandes instituições financeiras.

- Modalidades: Peer-to-peer (P2P) e ofertas por fintechs.

- Benefícios: Praticidade e taxas atrativas.

- Atenção: Cuidado com plataformas não confiáveis.

2.7. Empréstimo Estudantil

- Modalidades: FIES (Fundo de Financiamento Estudantil) oferecido pelo governo brasileiro, Crédito Educativo oferecida por bancos;

- Quem pode solicitar: Estudantes matriculados em cursos superiores, técnicos ou de pós-graduação. Para o Fies, o estudante deve atender a critérios de renda e ter feito o Enem.

- Destaques: Possibilidade de financiar os estudos sem depender exclusivamente de recursos próprios ou familiares.

- Atenção: Fique atento às taxas, pois elas podem variar significativamente, principalmente nos empréstimos privados, verifique os prazos se você terá condições de cumprir o pagamento após concluir o curso e evite assumir um valor de dívida superior ao que pode ser pago

2.8. Empréstimo no Cartão de Crédito

O cartão de crédito oferece uma linha de crédito rotativo, ou seja, o usuário pode usar o limite do cartão para fazer compras, e se não conseguir pagar o total da fatura até a data de vencimento, poderá financiar o valor restante.

Como Funciona:

- Uso do Crédito: O cartão de crédito oferece um limite pré estabelecido para compras. Se o titular não pagar a fatura completa no vencimento, ele pode optar por pagar o valor mínimo, que automaticamente gera juros elevados sobre o saldo devedor.

- Crédito Rotativo: Caso o valor total da fatura não seja pago, o saldo devedor é transitado para o crédito rotativo, onde o cliente pode pagar parcialmente o valor ou parcelar o restante.

- Juros: As taxas de juros do cartão de crédito são muito altas, podendo variar de 10% a 15% ao mês (ou mais), dependendo da instituição financeira e do perfil do cliente. Isso faz com que o custo do empréstimo se torne extremamente elevado se o pagamento for parcelado.

- Pagamento: Caso o cliente não pague a fatura inteira, ele é cobrado sobre o saldo devedor e também sobre os juros acumulados. Além disso, o saldo devedor será acrescido a cada nova fatura.

Consequências de Inadimplência:

- Juros altíssimos: Como mencionado, as taxas de juros no crédito rotativo podem ser extremamente altas, o que pode levar o cliente a uma dívida crescente e difícil de controlar.

- Negativação: O não pagamento das faturas pode resultar na inclusão do nome do cliente nos cadastros de inadimplentes (SPC/Serasa), dificultando a obtenção de crédito no futuro.

- Cobrança judicial: Em casos de inadimplência prolongada, a dívida pode ser encaminhada para cobrança judicial.

2.8. Empréstimo no cheque especial

O cheque especial é um limite de crédito pré-aprovado na conta corrente, permitindo que o correntista faça saques ou pague contas mesmo quando não há saldo disponível. Esse crédito é frequentemente utilizado de maneira emergencial, mas é importante saber como funciona.

Como Funciona:

- Limite de Crédito: O banco oferece um limite de crédito para ser utilizado além do saldo da conta corrente. Caso o saldo fique negativo, o cheque especial entra em ação automaticamente.

- Empréstimo Imediato: O correntista pode usar o cheque especial para fazer saques, pagar contas ou até mesmo transferir valores para outras contas. Esse tipo de crédito é muito rápido e fácil de acessar, mas com taxas de juros elevadas.

- Juros: As taxas de juros do cheque especial são também muito altas, podendo variar entre 8% a 15% ao mês, dependendo do banco. Assim como o cartão de crédito, as dívidas podem se acumular rapidamente se o crédito não for pago dentro do período estabelecido.

- Cobrança de Juros Diários: Os juros sobre o saldo devedor do cheque especial são cobrados de forma diária, o que torna o custo do crédito ainda mais elevado quanto mais tempo o saldo ficar negativo.

Consequências de Inadimplência:

- Juros elevados: Caso o cliente continue utilizando o cheque especial sem pagamento, os juros diários se acumulam, tornando a dívida maior rapidamente.

- Negativação: A inadimplência pode levar à inclusão do nome do cliente nos cadastros de inadimplentes.

- Cobrança Judicial: Em situações de inadimplência prolongada, o banco pode recorrer à cobrança judicial.

Tanto o cartão de crédito quanto o cheque especial podem ser soluções rápidas e convenientes para resolver emergências financeiras. No entanto, é fundamental ter cautela, já que as taxas de juros são extremamente altas. Sempre que possível, o ideal é evitar o uso desses créditos e buscar formas alternativas de financiamento com melhores condições. 😉

3. Como Comparar Diferentes Tipos de Empréstimos

Escolher o melhor empréstimo exige análise de vários fatores. Confira os principais:

3.1 Taxa de Juros: Comparar entre pré-fixadas (valor fixo) e pós-fixadas (variável).

3.2 Prazos e Condições: Verificar se o prazo atende à sua capacidade financeira.

3.3 CET (Custo Efetivo Total): O CET é uma taxa que engloba todos os custos relacionados ao empréstimo, incluindo, mas não se limitando a:

- Taxa de Juros: A principal taxa cobrada sobre o valor financiado.

- Taxas de Abertura de Crédito: Algumas instituições podem cobrar taxas administrativas ou de análise de crédito.

- Seguro: Caso o empréstimo envolva alguma apólice de seguro (como seguro de vida ou de proteção financeira).

- Impostos: Eventuais impostos que são aplicados sobre o crédito.

- Multas e encargos por inadimplência: Custos adicionais que podem ser cobrados caso o cliente não cumpra o pagamento das parcelas.

- Outros custos acessórios: Como tarifas de emissão de boletos, taxas de cadastro, entre outros.

Importância do CET

Comparação de Empréstimos: O CET permite que o consumidor compare diferentes ofertas de crédito de forma mais justa. Embora um empréstimo tenha uma taxa de juros aparentemente mais baixa, ele pode ter um CET mais alto devido a custos extras, como seguros ou tarifas.

Transparência: O CET é uma exigência legal, o que garante maior transparência nas condições de crédito. As instituições financeiras devem informá-lo de forma clara e destacada nos contratos de empréstimo e financiamento.

Análise Completa: Ao considerar apenas a taxa de juros, o cliente pode acabar não percebendo que o empréstimo tem outros custos significativos. O CET fornece uma visão mais realista do valor total da dívida.

Exemplo Prático: Imagine que você está comparando dois empréstimos:

- Empréstimo com taxa de juros de 3% ao mês e CET de 5% ao mês.

- Empréstimo com taxa de juros de 3% ao mês e CET de 6% ao mês.

Embora o primeiro empréstimo tenha uma taxa de juros menor, o CET é a medida mais importante, pois ele inclui todos os custos do empréstimo. Assim, a escolha do empréstimo deve levar em consideração o CET, pois ele reflete o custo total da operação.

Tabela comparativa por tipo de Empréstimo

Tipo de Empréstimo x taxa x prazo x garantias

| Tipo de Empréstimo | Taxa de Juros (%) | Prazo (meses) | Garantias Necessárias |

| Empréstimo Pessoal | 3% a 8% | 12 a 48 | Não |

| Empréstimo Consignado | 1% a 2,5% | 12 a 96 | Não |

| Financiamento de Veículos | 1,5% a 3% | 24 a 60 | Sim (Veículo) |

| Financiamento Imobiliário | 0,9% a 1,8% | 120 a 360 | Sim (Imóvel) |

| Empréstimos Online | 2% a 5% | 6 a 36 | Variável (depende da plataforma) |

| Cartão de Crédito | 10% a 15% ao mês | Mensal (renovável) | Não |

| Cheque Especial | 8% a 15% ao mês | Mensal (renovável) | Não |

Tipo de Empréstimo e suas consequências

| TIpo de Empréstimo | Taxas de Juros | Prazo para Pagamento | Garantia | Consequências de Inadimplência |

| Empréstimo Pessoal | Alta (dependente do perfil do cliente) | Curto a médio prazo (12 a 60 meses) | Nenhuma | Aumento dos juros, inclusão em cadastros de inadimplentes (SPC/Serasa), possibilidade de ação judicial para cobrança. |

| Empréstimo Consignado | Baixa (taxas fixas) | Médio a longo prazo (12 a 84 meses) | Folha de pagamento ou benefício (INSS) | Desconto direto na folha de pagamento, inclusão em cadastros de inadimplentes, cobrança judicial e danos ao crédito. |

| Empréstimo com Garantia (Ex: Refinanciamento de Imóvel ou Veículo) | Média a baixa | Médio a longo prazo (24 a 120 meses) | Imóvel ou veículo | Perda do bem dado em garantia, cobrança judicial, inscrição em cadastros de inadimplentes e juros elevados em caso de atraso. |

| Empréstimo Estudantil (FIES ou similares) | Baixa (subsidiada) | Longo prazo (10 a 20 anos) | Nenhuma | Inclusão em cadastros de inadimplentes, aumento de juros, dificuldade para obter crédito no futuro e possibilidade de cobrança judicial. |

| Cartão de Crédito e Cheque Especial | Muito alta (juros elevados) | Curto prazo (mensal) | Nenhuma | Juros altíssimos, negativação do nome, bloqueio de crédito e cobrança judicial. |

Observações:

- Empréstimos Online: Dependendo da plataforma, as garantias podem variar. Algumas exigem garantias, outras não. As taxas e prazos são mais flexíveis. Fonte: remessaonline.com.br e segcrediribeiraopreto.com.br.

- Cartão de Crédito e Cheque Especial: Embora o prazo seja renovável mensalmente, as taxas de juros são muito altas, especialmente no caso de não pagamento integral da fatura ou saldo negativo na conta. Fonte: segcrediribeiraopreto.com.br e remessaonline.com.br.

Essas informações foram baseadas em fontes de instituições financeiras e plataformas de comparação de crédito. As taxas podem variar com o tempo, e por isso é sempre importante verificar as condições atuais diretamente com os credores.

4. Quais Fatores Considerar Antes de Escolher um Empréstimo?

- Finalidade: Definir para que será usado o dinheiro.

- Capacidade de Pagamento: Avaliar o impacto no orçamento.

- Flexibilidade: Verificar condições de renegociação ou quitação antecipada.

5. Como Evitar Erros Comuns na Contratação de Empréstimos

- Ignorar o CET: Custo total do empréstimo incluído taxas e encargos

- Contratar valores maiores que o necessário: Isso pode gerar endividamento desnecessário.

- Não comparar opções: Pesquisar diferentes instituições é essencial, por isso apresento uma tabela comparativa das taxas de juros médias praticadas por diversas instituições financeiras no Brasil, conforme dados recentes:

| Instituição Financeira | Empréstimo Pessoal (% a.m.) | Empréstimo Consignado INSS (% a.m.) | Empréstimo Consignado Privado (% a.m.) | Financiamento de Veículos (% a.m.) | Financiamento Imobiliário (% a.a.) |

| Banco do Brasil | 6,27% | 1,66% | 2,15% | 1,23% | 10,49% + TR |

| Bradesco | 8,40% | 1,68% | 2,72% | 1,46% | 11,49% + TR |

| Caixa Econômica Federal | 5,99% | 1,64% | 2,05% | 1,39% | 10,49% + TR |

| Itaú Unibanco | 9,49% | 1,68% | 2,76% | 1,44% | 11,88% + TR |

| Santander | 9,99% | 1,67% | 3,10% | 1,42% | 11,49% + TR |

| Creditas | 1,09% + IPCA | N/A | a partir de 1,49% | a partir de 1,49% | N/A |

Observação: As taxas apresentadas são médias e podem variar conforme o perfil do cliente, valor solicitado, prazo de pagamento e políticas internas de cada instituição. Recomenda-se consultar diretamente as instituições financeiras para obter condições personalizadas e atualizadas.*

Essa tabela oferece uma visão comparativa das taxas de juros praticadas por diferentes instituições financeiras no Brasil, auxiliando na escolha do empréstimo ou financiamento mais adequado às suas necessidades.

Fontes: Procon SP , Creditas, MySide

6. Escolha com Consciência

Os empréstimos podem ser aliados em diversas situações, mas requerem planejamento e cuidado. Neste artigo, exploramos as principais modalidades, suas características e como escolher o melhor para você. Antes de contratar, analise suas necessidades, compare opções e tome decisões com base em informações claras.

Antes de contrair um empréstimo, é fundamental avaliar sua real necessidade e as condições envolvidas. Diversos educadores financeiros e instituições oferecem orientações para auxiliar nessa decisão. A seguir, apresentamos um guia com perguntas-chave que podem ajudá-lo a determinar se um empréstimo é a melhor opção para sua situação financeira:

1. Qual é o propósito do empréstimo? Identifique se o empréstimo será utilizado para uma necessidade essencial, como despesas médicas ou educação, ou para consumo não essencial.

2. Já explorei alternativas ao empréstimo? Considere outras opções, como economizar, negociar prazos de pagamento ou buscar fontes de renda adicionais.

3. Tenho capacidade financeira para arcar com as parcelas? Analise seu orçamento mensal para garantir que as parcelas do empréstimo não comprometam sua saúde financeira.

4. Compreendo os custos totais do empréstimo? Certifique-se de entender todas as taxas envolvidas, incluindo juros e o Custo Efetivo Total (CET).

5. Comparei diferentes ofertas de crédito? Pesquise e compare propostas de diversas instituições financeiras para encontrar as condições mais favoráveis.

6. Estou ciente das consequências de um possível inadimplemento? Reflita sobre os impactos negativos que a inadimplência pode trazer, como restrições de crédito e aumento da dívida devido a multas e juros.

Responder a essas perguntas pode auxiliá-lo a tomar uma decisão mais informada sobre a contratação de um empréstimo. Além disso, instituições como o Banco Central do Brasil oferecem FAQs e orientações sobre empréstimos e financiamentos, que podem ser consultadas para aprofundar seu entendimento sobre o assunto.

Dicas finais:

Vimos que contrair um empréstimo pode ser uma solução em momentos de necessidade, mas é essencial fazê-lo de forma consciente. Conhecer os diferentes tipos de empréstimos disponíveis e suas características é o primeiro passo para evitar problemas financeiros no futuro.

- Existem diferentes tipos de empréstimos, cada um com características e finalidades específicas.

- Avalie cuidadosamente a necessidade de contrair um empréstimo e suas condições financeiras.

- Pesquise, compare, leia com atenção os contratos e escolha a opção que melhor se adapta à sua realidade. (Verifique sempre o CET)

“Agora você já sabe como escolher o melhor empréstimo para sua situação. Não caia em armadilhas financeiras! Antes de contratar, compare taxas e condições.”

Share this content:

Publicar comentário