Como Sair das Dívidas: Aprenda Como Mapear o Problema e Priorizar até Zerar o seu Saldo Devedor

Sair das dívidas é um desafio que muitos enfrentam, mas com as estratégias certas é possível retomar o controle financeiro e reconstruir a estabilidade. O primeiro passo é reconhecer o problema e se comprometer com a mudança. Neste artigo, vou te guiar por cada etapa necessária, desde mapear suas dívidas até priorizá-las de forma eficiente, ajudando a transformar a crise em um novo começo.

As dívidas costumam surgir de escolhas financeiras mal planejadas, emergências inesperadas ou mesmo pela falta de educação financeira. Identificar a origem do problema é crucial para evitá-lo no futuro. Por isso, este guia não é apenas sobre pagar o que se deve, mas também sobre construir um caminho sólido rumo à liberdade financeira.

Se você está endividado, saiba que não está sozinho e há soluções reais. Siga comigo neste passo a passo que vai te ajudar a virar o jogo, organizando as suas contas e criando hábitos financeiros sustentáveis. Vamos começar agora mesmo!

Identificando a Raiz do Problema: Por Que Estamos Endividados?

Antes de qualquer ação prática, é importante entender o que levou você à situação atual. Muitas vezes, a origem das dívidas está relacionada a comportamentos financeiros repetitivos e escolhas mal planejadas. Mas como identificar essas raízes?

Primeiro, analise seus hábitos de consumo. Você gasta mais do que ganha? Usa crédito de forma descontrolada? Entender o padrão que gerou o problema é essencial. Registre tudo, desde as compras menores até as maiores, como parcelas de carro ou financiamento de imóveis.

Outro ponto importante é considerar fatores externos. Uma emergência médica ou perda de emprego pode desestabilizar até as finanças mais organizadas. Saber diferenciar entre causas evitáveis e inevitáveis é fundamental para criar soluções apropriadas.

Por fim, reflita sobre a falta de planejamento. A educação financeira ainda é escassa no Brasil, e isso faz com que muitas pessoas tomem decisões sem avaliar as conseqüências. A boa notícia é que é possível mudar e construir novos hábitos.

Mapeando as Dívidas: Como Criar um Panorama Completo do Débito?

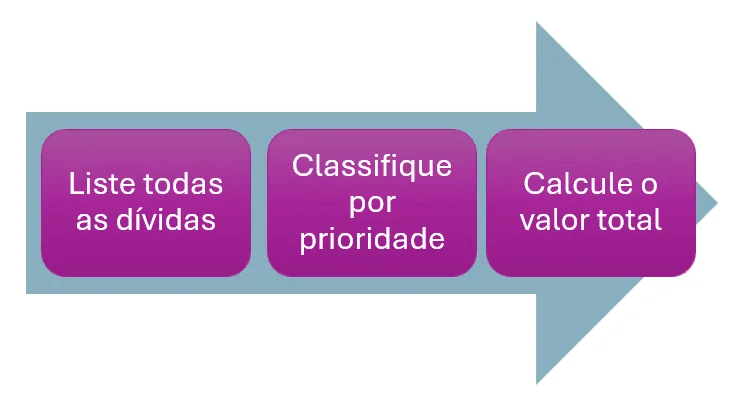

Compreender a extensão real das suas dívidas é um passo crucial para sair do vermelho. Você precisa enxergar o cenário completo antes de traçar qualquer plano de ação. Isso pode ser feito em três etapas principais.

1. Liste todas as dívidas: Reúna informações detalhadas sobre cada conta pendente. Inclua valores, taxas de juros, datas de vencimento e a quem você deve. Pode ser útil usar uma planilha ou aplicativos de organização financeira para isso.

2. Classifique por prioridade: Dívidas com juros altos, como o cartão de crédito ou cheque especial, devem ser as primeiras na lista de prioridade. Essas são as que mais crescem com o tempo, aumentando o buraco financeiro.

3. Calcule o valor total: É comum subestimar o tamanho real do problema. Somar todas as dívidas ajuda a ter clareza sobre o quanto você precisa pagar para se livrar desse peso.

Ao concluir esse mapeamento, você terá uma visão clara do problema, o que é essencial para tomar decisões acertadas e começar a planejar o pagamento.

Priorizando as Dívidas: Estratégias para Organizar e Pagar

Após mapear suas dívidas, o próximo passo é definir uma estratégia para quitá-las. Existem dois métodos amplamente utilizados: o método Avalanche e o método Bola de Neve.

1. Método Avalanche: Focado em pagar primeiro as dívidas com juros mais altos. Apesar de ser matematicamente mais vantajoso, pode demorar mais para você sentir progresso significativo. Esse método é ideal para quem tem disciplina.

📌 Se você é uma pessoa equilibrada, paciente e calculista, sua estratégia é a Avalanche.

Primeiro, você deve fazer uma lista de todas as suas dívidas e ordená-las da maior para a menor taxa de juros. Seu objetivo é pagar o mínimo exigido de todas elas. E para aquela que tiver mais juros, dedique todo o dinheiro extra que puder a cada mês até pagar.

Por exemplo, se seu financiamento da casa tem uma taxa de 8%, a da compra da TV é de 12%, a do seu carro é de 15% e a dívida do seu cartão de crédito é de 25%, contribua com todos os recursos que puder para saldar este último, sempre cumprindo os pagamentos mínimos das demais.

Quando você tiver zerado o saldo devedor do cartão, use seu orçamento extra todo mês para cobrir o pagamento do carro, depois a TV e, finalmente, o financiamento da casa.

A eficácia da avalanche está nas taxas de juros, que na maioria dos empréstimos representam uma parte significativa das mensalidades. Quanto maior a taxa, maior a quantidade de dinheiro que é dedicada a cobrir os custos dos juros e menos corresponde ao capital ou ao valor do próprio produto.

Com esse método, você economizará dinheiro evitando que as contas com as taxas de juros mais altas continuem a aumentar sua dívida indefinidamente. A matemática não mente.

2. Método Bola de Neve: Consiste em pagar primeiro as menores dívidas, independentemente das taxas de juros. Isso gera uma sensação de progresso e motivação para continuar. Ao quitar uma dívida menor, você usa o valor economizado para atacar a próxima.

Uma situação de dívida pode causar altos níveis de estresse, neste caso a matemática não é tudo, por isso a psicologia é um fator a levar em conta. Ver as dívidas aumentando ao longo do tempo pode ser desmotivador e prejudicar seus esforços para alcançar o saldo zero desejado.

Veja um exemplo: você tem financiamento imobiliário de R$ 515 mil, acabou de comprar uma TV por R$ 5,5 mil, tem R$ 25,8 mil em seu carro e deve R$ 51,6 mil em cartões de crédito.

Se o seu primeiro objetivo é quitar a dívida do cartão de crédito, mas sua renda está apertada, pode levar anos para alcançá-lo e, sem uma dura disciplina, você pode jogar a toalha no meio do caminho. 📌 Então você pode ir para a estratégia Bola de Neve.

Primeiro, liste todas as suas dívidas ordenando por VALOR (e não por taxa de juros como no método avalanche). Em seguida faça os pagamentos mínimos para todas, mas dedique todo o dinheiro adicional que puder para cobrir aquele com um valor menor até pagar.

No exemplo citado, você deve fazer o possível para pagar primeiro pela TV! Que é um objetivo alcançável, certo?

Ao atingir a primeira meta, você logo veria os resultados de seus esforços, o que o motivaria ainda mais a continuar pagando o carro, o cartão de crédito e em seguida o financiamento imobiliário, nessa ordem.

Embora de um ponto de vista puramente matemático, a bola de neve seja menos eficiente que a avalanche, segundo especialistas ela pode alcançar os mesmos resultados ou melhores.

Também existe a possibilidade de combinar os dois métodos: primeiro paga a menor dívida e, com a motivação do primeiro sucesso, passa para a estratégia de avalanche para enfrentar o restante de suas dívidas.

Negociação com credores

Muitas vezes, credores estão dispostos a renegociar dívidas com descontos ou parcelas mais acessíveis. Pesquise as condições oferecidas e escolha as que melhor se encaixam no seu orçamento.

📌 Independentemente do método escolhido, o importante é seguir o plano até o fim, evitando novas dívidas durante o processo.

Por onde começar a pagar?

A prioridade deve ser para as dívidas que têm as consequências mais graves em caso de não pagamento. Aqui estão algumas dicas para te ajudar a definir uma ordem mais eficiente:

• Contas essenciais: comece pagando as contas essenciais como aluguel, água, luz e gás. Essas são despesas básicas que, se não pagas, podem afetar diretamente o seu bem-estar e o da sua família;

• Dívidas com juros altos: depois das contas essenciais, foque nas dívidas com os juros mais altos, como cartões de crédito e empréstimos pessoais. Esses tipos de dívidas crescem rapidamente e, ao quitá-las primeiro, você reduz o montante total a pagar;

• Dívidas garantidas: priorize também dívidas que têm garantias, como financiamentos de carro ou casa. Sendo que, a falta de pagamento dessas dívidas pode levar à perda do bem, então também é preciso resolver com certa urgência;

• Dívidas de consumo: Por fim, foque nas dívidas de consumo, como prestações de compras a prazo. Organize-se para quitá-las sem comprometer demais o seu orçamento mensal e verifique as opções de renegociação disponíveis.

E as Dívidas de Cartão de Crédito?

As dívidas de cartão de crédito podem se tornar um grande problema devido aos altos juros; portanto, pense em formas de fazer a amortização da dívida. Enquanto estiver pagando a dívida, evite usar o cartão de crédito em novas compras. Isso impede que a dívida aumente ainda mais.

Logo em seguida, entre em contato com a administradora do cartão e tente negociar uma taxa de juros menor ou um plano de pagamento parcelado. Desta forma, você pode evitar o agravamento da situação e reduzir as chances de enfrentar uma cobrança de dívidas, que pode incluir ações como ligações e notificações insistentes, além disso, podem gerar possíveis restrições de crédito.

Caso não tenha uma reserva de emergência, considere a possibilidade de fazer um empréstimo com juros mais baixos para quitar a dívida do cartão. Desta forma, você troca uma dívida cara por uma mais barata.

Sempre que possível, pague mais do que o valor mínimo da fatura. Essa prática reduz o principal da dívida e, consequentemente, os juros futuros.

Por fim, planeje suas compras com antecedência, considere sempre a soma de todas as parcelas e evite gastar mais do que você pode pagar à vista. Impor limites é sempre a forma mais efetiva de usar essa forma de pagamento de forma consciente e segura.

Opções de Empréstimos e Refinanciamento: Quando Valem a Pena?

Muitas vezes, o refinanciamento ou o uso de empréstimos pode ser uma opção para consolidar as dívidas. No entanto, é fundamental entender quando essas opções fazem sentido.

| Tipo de Empréstimo | Taxa de Juros Média (ao ano) | Vantagens | Desvantagens |

| Empréstimo consignado | 21,4% aposentados e servidores | Juros baixos e prazo longo | Disponível apenas para alguns perfis |

| Empréstimo pessoal | 150% | Rapidez na contratação | Juros altos |

| Refinanciamento de imóveis | 12% | Juros muito baixos | Risco de perda do bem |

Observações Importantes:

- As taxas mencionadas são médias e podem variar entre as instituições financeiras.

- É fundamental comparar as condições oferecidas por diferentes bancos e financeiras antes de contratar um empréstimo.

- Considere também outros custos envolvidos, como tarifas e seguros, que podem impactar o custo total do crédito.

- Essas opções devem ser utilizadas com cautela e somente após analisar se as condições oferecidas realmente ajudam a reduzir a carga financeira.

Para informações mais detalhadas e atualizadas, recomenda-se consultar diretamente as instituições financeiras ou órgãos de defesa do consumidor, como o Procon-SP.

Inspirando-se em Histórias Reais: Quem Já Saiu do Vermelho e Como?

Histórias de sucesso podem ser altamente inspiradoras. Veja alguns exemplos de pessoas que venceram a batalha contra as dívidas:

Maria, 38 anos: Ao perder o emprego, renegociou suas dívidas e utilizou o método bola de neve. Em dois anos, conseguiu quitar R$ 50 mil em débitos.

João, 45 anos: Refinanciou o carro e reduziu a taxa de juros pela metade. Usou o dinheiro economizado para pagar parcelas maiores e eliminou a dívida em 18 meses.

Carla, 29 anos: Criou um orçamento rigoroso, vendeu itens que não usava e pagou R$ 10 mil em dívidas do cartão de crédito em um ano.

Esses exemplos mostram que, com dedicação e planejamento, é possível superar qualquer dificuldade financeira.

PARA LEMBRAR: Insights Finais

Superar as dívidas exige comprometimento e mudança de hábitos. Aqui estão os principais pontos para te ajudar nessa jornada:

- Liste todas as suas dívidas e calcule o valor total.

- Priorize as dívidas com juros mais altos ou mais fáceis de quitar.

- Escolha um método de pagamento que funcione para você: bola de neve ou avalanche.

- Negocie com credores para obter condições melhores.

- Enquanto estiver quitando os endividamentos existentes, procure evitar novos, para manter o seu controle financeiro em dia.

Com foco e disciplina, você pode transformar sua relação com o dinheiro e conquistar a tão sonhada liberdade financeira. Agora é hora de agir!

Fontes para as taxas de empréstimo e financiamento: Creditas, Procon Consignados, Procon Empréstimo Pessoal

Para mais sobre assunto veja também: <Métodos para quitar dívidas>

Share this content:

2 comments