Poupar vs. Investir: Decifrando o Código do Crescimento Financeiro

Objetivo do conteúdo

Esclarecer a diferença crucial de dois conceitos fundamentais para a saúde financeira de qualquer pessoa. Queremos desmistificar esses termos, mostrando de forma clara e acessível como cada um funciona e qual a importância de ambos para alcançar seus objetivos financeiros. Ao entender a diferença entre poupar e investir, você estará melhor preparado para tomar decisões financeiras inteligentes e construir um futuro mais próspero.

A Importância de Diferenciar Poupar e Investir

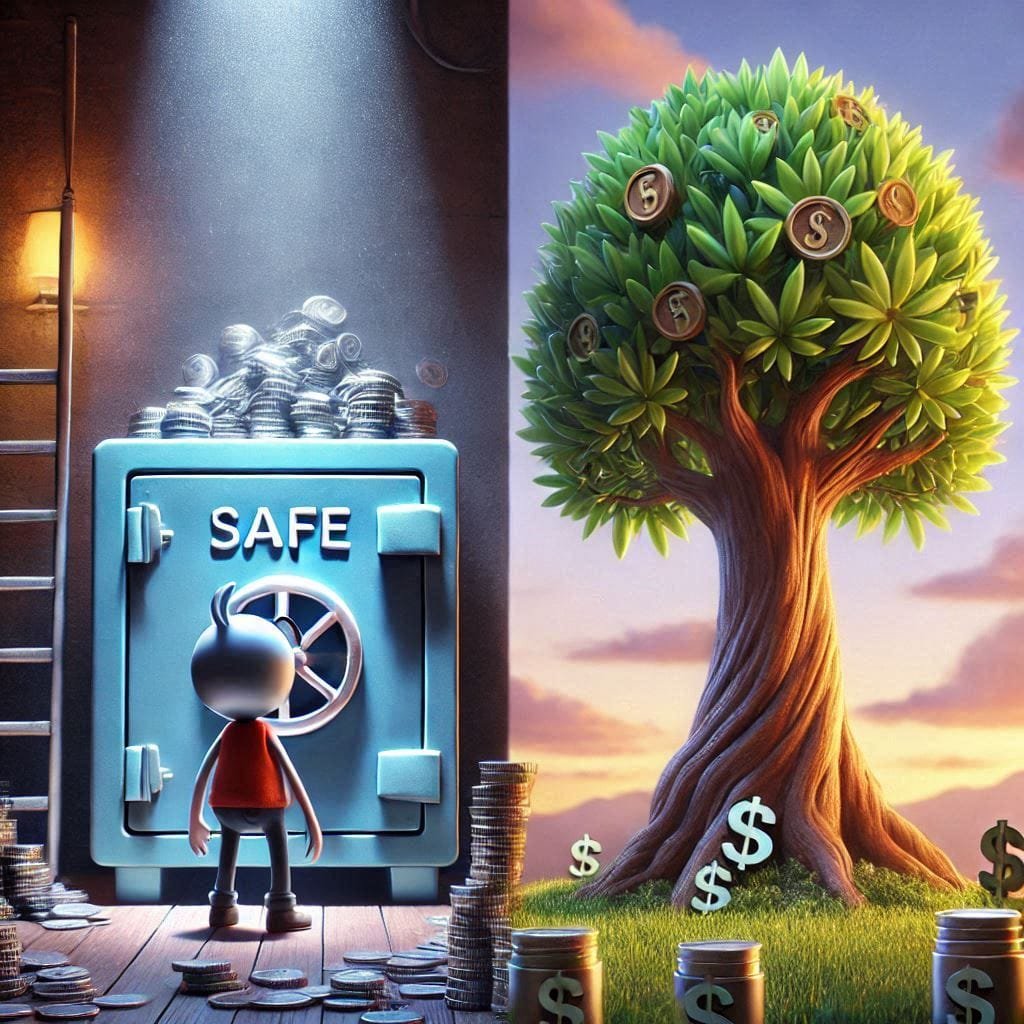

Poupar e investir, embora frequentemente usados como sinônimos, representam abordagens distintas na gestão financeira. Compreender essa nuance é crucial para otimizar seus recursos e alcançar seus objetivos.

Poupar se concentra em reservar uma parte da sua renda, geralmente visando metas de curto a médio prazo, como a aquisição de um bem de consumo, a entrada de um financiamento ou a formação de um colchão financeiro para emergências. A característica primordial da poupança é a segurança e a liquidez, ou seja, a prontidão para acessar os recursos quando necessário. Contudo, a contrapartida costuma ser um retorno financeiro modesto, especialmente quando confrontado com o efeito corrosivo da inflação.

Investir, por sua vez, direciona os recursos poupados para diferentes classes de ativos, buscando potencializar o crescimento do patrimônio em um horizonte de médio a longo prazo. Os investimentos se diferenciam pelos níveis de risco e rentabilidade, que variam conforme a modalidade escolhida.

A meta central do investimento é colocar o dinheiro para trabalhar a seu favor, buscando retornos que superem a inflação e permitam a expansão do seu capital.

TABELA COMPARATIVA

| Característica | Poupar | Investir |

| Objetivo | Metas de curto/médio prazo, segurança, reserva de emergência | Crescimento do patrimônio a médio/longo prazo, superação da inflação |

| Segurança | Alta, com baixo risco de perdas nominais | Varia de acordo com o investimento; maior risco implica maior potencial de retorno (e de perda) |

| Liquidez | Alta, acesso rápido aos recursos | Varia de acordo com o investimento; alguns oferecem liquidez diária, outros exigem prazos mais longos para resgate |

| Rentabilidade | Baixa, frequentemente abaixo da inflação, resultando em perda do poder de compra | Potencialmente maior, buscando superar a inflação e gerar ganhos reais; sujeito a maiores oscilações |

| Impacto da Inflação | Erosão do poder de compra ao longo do tempo, diminuindo o valor real do dinheiro | Busca superar a inflação, preservando e aumentando o poder de compra |

| Exemplo | Guardar dinheiro em conta corrente ou poupança tradicional | Comprar ações, investir em títulos públicos, fundos de investimento, imóveis |

Um ponto crucial que diferencia poupar de investir é o impacto da inflação. A inflação corrói o poder de compra do seu dinheiro ao longo do tempo. Se você apenas poupa, sem buscar rendimentos que superem a inflação, seu dinheiro, embora aparentemente intacto, perde valor real. Imagine ter R$1.000,00 hoje e, daqui a um ano, com a inflação em 5%, precisar de R$1.050,00 para comprar os mesmos produtos. Se seu dinheiro rendeu menos que 5%, você perdeu poder de compra. A diferença entre poupar e investir se torna ainda mais evidente quando consideramos esse fator.

Exemplos Práticos de Poupar e Investir

Poupar:

- Ana deseja trocar seu notebook em um ano. Ela estima que precisará de R$3.000,00. Para atingir essa meta, ela poupa R$250,00 mensais em uma conta corrente. Ana está poupando para um objetivo de curto prazo, priorizando a segurança e a liquidez.

Investir:

- Carlos já possui uma reserva de emergência e almeja uma aposentadoria tranquila. Ele decide investir em um fundo de renda fixa que acompanha o CDI, buscando um rendimento superior à poupança e à inflação. Carlos está investindo com foco no longo prazo e na multiplicação do seu patrimônio.

Riscos caso não compreenda a Diferença

A falta de clareza sobre a distinção entre poupar e investir pode acarretar sérios prejuízos financeiros:

- Estagnação financeira: Ao priorizar apenas a poupança, você pode ver seu patrimônio se desvalorizar frente à inflação, comprometendo seus objetivos de longo prazo.

- Perda de oportunidades: Deixar de investir significa abrir mão do potencial de crescimento do seu dinheiro, especialmente em investimentos de longo prazo com maior rentabilidade.

- Dificuldade em construir patrimônio: Apenas poupar pode dificultar a acumulação de capital necessário para projetos maiores, como a compra de um imóvel ou a independência financeira.

- Vulnerabilidade a imprevistos: Uma reserva de emergência inadequada, resultante de uma estratégia focada apenas em poupar sem considerar o impacto da inflação, pode não ser suficiente para cobrir despesas inesperadas.

Conclusão

Poupar e investir são ações complementares e, sem dúvida, essenciais para uma gestão financeira eficaz. De fato, poupar oferece a base para a segurança financeira e o alcance de metas de curto prazo. Por outro lado, investir impulsiona o crescimento do patrimônio a longo prazo, combatendo, assim, os efeitos da inflação. Em outras palavras, enquanto a poupança garante estabilidade no presente, o investimento assegura um futuro financeiro mais próspero.

A diferença crucial

A diferença entre poupar e investir é crucial para tomar decisões financeiras alinhadas com seus objetivos. Simplificando, poupar significa reservar uma parte da sua renda, geralmente em ativos de baixo risco e alta liquidez, como a poupança ou o Tesouro Selic. Já investir, por sua vez, envolve aplicar esse dinheiro em ativos com maior potencial de retorno, como ações, fundos imobiliários ou títulos de renda fixa de longo prazo, assumindo, consequentemente, um nível de risco maior.

A escolha entre poupar e investir, ou, idealmente, a combinação de ambos, deve ser personalizada, levando em conta seus objetivos financeiros, tolerância a riscos e horizonte de tempo. Além disso, é importante considerar seu perfil de investidor, ou seja, sua disposição para assumir riscos. Portanto, um perfil conservador priorizará investimentos mais seguros, enquanto um perfil arrojado poderá optar por investimentos mais voláteis, buscando maiores retornos.

Por isso a busca por conhecimento e o acompanhamento profissional podem ser valiosos nesse processo.

FAQ – Perguntas Frequentes

- Qual a diferença crucial entre poupar e investir?

- Em síntese poupar visa segurança e liquidez para metas de curto prazo, enquanto investir busca o crescimento do patrimônio a médio e longo prazo, superando a inflação.

- É prudente investir sem reserva de emergência?

- Não. A reserva de emergência é um alicerce fundamental para a segurança financeira.

- Qual o investimento ideal para iniciantes?

- Depende do perfil de risco. Tesouro Selic e CDBs com liquidez diária são opções conservadoras.

- A poupança é um bom investimento?

- Para a reserva de emergência, pela liquidez. Para outros objetivos, investimentos que superem a inflação são mais indicados.

- Como começar a investir?

- Informe-se, defina seus objetivos, abra conta em uma corretora e comece com valores menores para ganhar experiência.

- Quanto devo poupar mensalmente?

- Inicialmente o ideal é 10% da renda, contudo precisa ser ajustado conforme sua realidade.

- Qual o risco de investir?

- Antes de mais nada varia conforme o investimento. A renda fixa por exemplo tende a ser menos arriscada que renda variável.

- O que é inflação e seu impacto?

- Aumento generalizado de preços, reduzindo o poder de compra. A poupança, frequentemente, rende abaixo da inflação, resultando em perda real de dinheiro.

- Por que investir acima da inflação é vital?

- Para preservar e aumentar o poder de compra do seu dinheiro ao longo do tempo.

Share this content:

Publicar comentário