Diferença PIX e DREX: O Futuro das Transações Financeiras no Brasil

A diferença PIX e DREX representa mais do que uma simples evolução nos meios de pagamento. Trata-se de uma transformação profunda na forma como lidamos com o dinheiro no Brasil. O PIX revolucionou as transferências instantâneas, enquanto o DREX promete inaugurar uma nova era para a economia digital brasileira. Neste artigo, exploraremos a fundo a diferença PIX e DREX, analisando suas funcionalidades, tecnologias e o impacto que cada um tem e terá no nosso dia a dia.

Desvendando o PIX: A Revolução dos Pagamentos Instantâneos no Brasil

O PIX, lançado em novembro de 2020 pelo Banco Central do Brasil, revolucionou o sistema de pagamentos no país. Antes dele, as transferências bancárias convencionais, como DOCs e TEDs, levavam tempo para serem processadas e tinham horários limitados. O PIX surgiu como uma alternativa ágil, permitindo transferências 24 horas por dia, 7 dias por semana, incluindo feriados, em questão de segundos.

Além da velocidade, o PIX trouxe outras vantagens significativas, como a gratuidade para pessoas físicas na maioria das operações e a facilidade de uso, com a possibilidade de realizar transferências utilizando chaves PIX, como CPF, CNPJ, e-mail, número de telefone ou chave aleatória. Essa praticidade impulsionou a rápida adoção do PIX pela população brasileira, tornando-o um dos meios de pagamento mais populares do país.

Por outro lado, o PIX não é uma moeda digital em si, mas sim um sistema de pagamentos que facilita a transferência de valores entre contas bancárias. Ele opera sobre a moeda fiduciária brasileira, o Real, e suas transações são liquidadas em tempo real pelo Banco Central. Essa característica o diferencia fundamentalmente do DREX, que exploraremos a seguir.

DREX: A Moeda Digital Brasileira e o Futuro das Transações

O DREX, também conhecido como Real Digital, é a versão digital da moeda brasileira, emitida pelo Banco Central. O nome DREX vem da combinação de letras em uma palavra com som forte e moderno. As letras “d” e “r” fazem referência ao Real Digital, o “e” vem de eletrônico e o “x” traz a idéia de conexão, associada à tecnologia utilizada.

Diferentemente do PIX, que é um meio de pagamento, o DREX é uma moeda digital, com valor intrínseco e lastro na moeda fiduciária. Ele representa uma evolução natural do sistema financeiro, adaptando-se às novas tecnologias e às demandas da economia digital.

O DREX utiliza a tecnologia de Distributed Ledger Technology (DLT), similar à blockchain utilizada em criptomoedas como o Bitcoin, porém com algumas diferenças importantes. Enquanto as criptomoedas são descentralizadas e não possuem um emissor central, o DREX é emitido e regulado pelo Banco Central, garantindo sua estabilidade e segurança.

Além disso, o DREX promete viabilizar novas formas de transações, como contratos inteligentes e a tokenização de ativos, abrindo caminho para inovações no mercado financeiro e impulsionando a economia digital. Ele não visa substituir o PIX, mas sim complementá-lo, oferecendo novas possibilidades para o ecossistema financeiro.

Diferença PIX e DREX: Uma Análise Detalhada das Funcionalidades

A principal diferença PIX e DREX reside em sua natureza: o PIX é um sistema de pagamentos, enquanto o DREX é uma moeda digital. O PIX facilita a transferência de valores entre contas bancárias, enquanto o DREX representa o Real em formato digital, com lastro na moeda fiduciária.

Outra diferença PIX e DREX importante é o tipo de transação que cada um suporta. O PIX é ideal para pagamentos rápidos e cotidianos, como compras em lojas, pagamentos de contas e transferências entre pessoas. O DREX, por sua vez, abre caminho para transações mais complexas, como a liquidação de ativos digitais, contratos inteligentes e operações financeiras que exigem maior segurança e rastreabilidade.

Além disso, a infraestrutura tecnológica também apresenta diferença PIX e DREX. O PIX opera sobre a infraestrutura do Sistema de Pagamentos Instantâneos (SPI) do Banco Central, enquanto o DREX utiliza a tecnologia DLT. Essa diferença impacta diretamente a forma como as transações são processadas e registradas.

Para facilitar a compreensão das principais diferença PIX e DREX, apresento a seguinte tabela comparativa:

| Característica | PIX | DREX |

| Natureza | Sistema de pagamentos instantâneos | Moeda digital emitida pelo Banco Central |

| Tipo de transação | Pagamentos rápidos e cotidianos | Transações complexas, contratos inteligentes, tokenização de ativos |

| Tecnologia | SPI (Sistema de Pagamentos Instantâneos) | DLT (Distributed Ledger Technology) |

| Lastro | Moeda fiduciária (Real) | Moeda fiduciária (Real) |

| Emissor | Instituições financeiras participantes do SPI | Banco Central do Brasil |

| Objetivo principal | Facilitar transferências e pagamentos | Impulsionar a economia digital e inovar o sistema financeiro |

| Interoperabilidade | Entre contas bancárias e instituições de pagamento | Potencial para maior interoperabilidade com diferentes sistemas |

| Segurança | Criptografia, autenticação em duas etapas | DLT, regulamentação e supervisão do BCB |

Segurança e Tecnologia: Os Pilares do PIX e do DREX

Tanto o PIX quanto o DREX priorizam a segurança e a confiabilidade das transações. O PIX conta com mecanismos de segurança robustos, como a criptografia de dados e a autenticação em duas etapas, para proteger as informações dos usuários e prevenir fraudes.

O DREX, por sua vez, utiliza a tecnologia DLT, que oferece maior transparência e rastreabilidade das transações, além de dificultar a falsificação e a manipulação da moeda. A regulamentação e a supervisão do Banco Central também contribuem para a segurança do DREX, garantindo sua integridade e estabilidade.

Apesar das diferenças tecnológicas, ambos compartilham o compromisso com a segurança e a confiabilidade, buscando oferecer aos usuários um ambiente seguro e eficiente para realizar suas transações financeiras.

Impacto Econômico e Social: O Legado do PIX e o Potencial do DREX

O PIX já demonstrou seu impacto positivo na economia brasileira, impulsionando a inclusão financeira, reduzindo os custos das transações e fomentando a concorrência no setor financeiro. Sua adoção em massa pela população contribuiu para a digitalização da economia e para o desenvolvimento de novos modelos de negócio.

O DREX tem o potencial de ampliar ainda mais esses impactos, abrindo caminho para novas inovações no mercado financeiro e impulsionando a economia digital. A tokenização de ativos, por exemplo, pode democratizar o acesso a investimentos e facilitar a negociação de bens e serviços. (como por exemplo no processe de transferência na compra e venda de um veículo ou imóvel)

Além disso, o DREX pode contribuir para a redução da circulação de dinheiro em espécie, diminuindo os custos de impressão e distribuição da moeda e tornando o sistema financeiro mais eficiente e sustentável.

O Futuro do Dinheiro: Como PIX e DREX Moldam o Cenário Financeiro

O PIX e o DREX representam uma transformação profunda no cenário financeiro brasileiro, moldando o futuro do dinheiro e abrindo caminho para novas inovações. O PIX consolidou-se como um meio de pagamento ágil e eficiente, enquanto o DREX promete inaugurar uma nova era para a economia digital.

A combinação dessas duas tecnologias tem o potencial de criar um ecossistema financeiro mais robusto, inclusivo e inovador, beneficiando toda a sociedade.

Lançamento do Drex

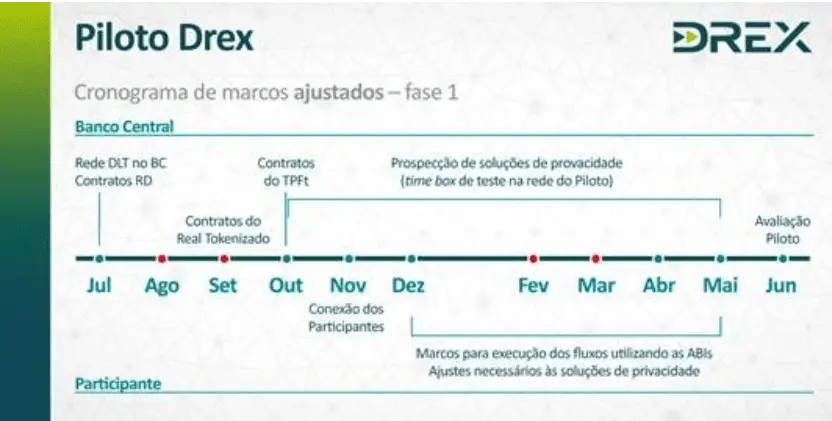

Ainda não há uma data específica para o lançamento do Drex.

Ele está em fase de testes em ambiente restrito, o Piloto Drex, iniciados em março de 2023.

Para mais informações: <Clique Aqui>

A diferença PIX e DREX não representa uma competição, mas sim uma complementação, oferecendo aos usuários uma gama de opções para realizar suas transações financeiras de forma segura, rápida e eficiente.

FAQs: Perguntas Mais Frequentes sobre o DREX que Envolvem o PIX

Para esclarecer as dúvidas mais comuns sobre o DREX e sua relação com o PIX, preparei algumas perguntas e respostas:

- O DREX vai substituir o PIX? Não. O DREX não foi criado para substituir o PIX, mas sim para complementá-lo. O PIX continuará sendo uma ferramenta fundamental para pagamentos rápidos e cotidianos, enquanto o DREX oferecerá novas possibilidades para transações mais complexas e para a economia digital.

- Posso usar o PIX para comprar DREX? Sim. A expectativa é que seja possível utilizar o PIX para adquirir DREX por meio de instituições financeiras autorizadas. Essa integração facilitará o acesso à moeda digital e incentivará sua adoção.

- Qual a vantagem de usar DREX em vez de PIX? A principal vantagem do DREX está na possibilidade de realizar transações mais complexas e seguras, como contratos inteligentes e a tokenização de ativos. Além disso, o DREX oferece maior rastreabilidade e transparência em algumas operações. O PIX, por outro lado, se destaca pela agilidade e praticidade em pagamentos do dia a dia.

- O DREX será tão rápido quanto o PIX? O objetivo é que as transações com DREX sejam rápidas e eficientes, embora a tecnologia DLT utilizada possa apresentar algumas diferenças em relação à velocidade do PIX em determinados casos. No entanto, a experiência do usuário deve ser fluida e ágil.

- O DREX será seguro como o PIX? Sim. O DREX contará com mecanismos de segurança robustos, incluindo a tecnologia DLT e a regulamentação do Banco Central, para garantir a integridade e a confiabilidade das transações. A segurança é uma prioridade tanto para o PIX quanto para o DREX.

- Como o DREX impactará o comércio eletrônico? O DREX tem o potencial de impulsionar o comércio eletrônico, facilitando transações mais seguras e eficientes, além de abrir caminho para novas formas de pagamento e modelos de negócio. A integração com o PIX também pode facilitar as compras online.

- O DREX terá custos? A estrutura de custos do DREX ainda está sendo definida pelo Banco Central. A expectativa é que os custos sejam competitivos e acessíveis, incentivando a adoção da moeda digital. A gratuidade para pessoas físicas, como ocorre com o PIX em algumas operações, ainda não foi confirmada para o DREX.

Fontes: https://www.bcb.gov.br/estabilidadefinanceira/drex

Share this content:

Publicar comentário